汽车保险费用计算方法解析

作者:佚名 来源:未知 时间:2025-06-15

在当今社会,汽车已成为众多家庭不可或缺的交通工具。随着车辆数量的增加,汽车保险的重要性也日益凸显。然而,面对纷繁复杂的保险种类和计算方式,许多车主在投保时往往感到一头雾水。那么,汽车保险费究竟是如何计算的呢?本文将为你详细揭秘,助你轻松掌握保费预估技巧。

一、汽车保险费的基本构成

汽车保险费主要由两部分构成:基础保费和附加保费。基础保费是根据车辆类型、排量、使用年限等因素确定的,它构成了保费的基本框架。而附加保费则是根据车主的需求选择添加的保障项目,如第三者责任险、车上人员责任险、盗抢险等。这些附加险种能够为车主提供更全面的保障,但也会相应地增加保费。

二、各类险种保费计算公式

1. 车辆损失险

车辆损失险是汽车保险中最重要的险种之一,它负责赔偿因自然灾害或意外事故造成的车辆损失。车辆损失险的保费计算公式为:基本保险费 + 本险种保险金额 × 费率。其中,基本保险费是固定的,而保险金额和费率则根据车辆的具体情况和保险公司的政策而定。

2. 第三者责任险

第三者责任险是车主必须投保的险种之一,它负责赔偿因交通事故对第三方造成的人身伤亡和财产损失。第三者责任险的保费是按照固定档次赔偿限额对应的固定保险费来计算的。这意味着,车主选择的赔偿限额越高,保费也会相应增加。

3. 全车盗抢险

全车盗抢险负责赔偿因全车被盗窃、被抢劫、被抢夺造成的车辆损失。其保费计算公式为:车辆实际价值 × 费率。车辆实际价值通常是根据车辆的购置价格和使用年限来确定的。

4. 新增加设备损失险

新增加设备损失险负责赔偿车辆由于发生碰撞等意外事故而造成的车上新增设备的直接损失。其保费计算公式为:本险种保险金额 × 费率。

5. 玻璃单独破碎险

玻璃单独破碎险负责赔偿保险车辆在使用过程中,发生本车玻璃单独破碎的损失。其保费计算公式为:新车购置价 × 费率。这一险种尤其适合经常行驶在复杂路况下的车主。

6. 自燃损失险

自燃损失险负责赔偿因本车电器、线路、供油系统发生故障及运载货物自身原因起火燃烧,造成保险车辆的损失。其保费计算公式为:本险种保险金额 × 费率。需要注意的是,自燃损失险通常是在车辆保修期过后才需要投保的。

7. 车上责任险

车上责任险负责赔偿车辆发生意外事故时,造成本车人员的伤亡所需的费用。其保费计算公式为:本险种赔偿限额 × 费率。这一险种能够为车主和乘客提供更全面的安全保障。

8. 车载货物掉落责任险

车载货物掉落责任险负责赔偿保险车辆在使用过程中,所载货物从车上掉落致使第三者遭受人身伤亡或财产的直接损毁而产生的经济赔偿责任。其保费计算公式同样为:本险种赔偿限额 × 费率。对于经常运输货物的车主来说,这一险种尤为重要。

9. 不计免赔特约险

不计免赔特约险是一种附加险种,它能够使车主在出险时获得更全面的赔偿。其保费计算公式为:(车辆损失险保险费 + 第三者责任险保险费)× 费率。投保这一险种后,车主在出险时将无需承担任何免倍数带来的损失。

三、保费计算的其他影响因素

除了上述险种及其计算公式外,汽车保险费的计算还受到许多其他因素的影响。

1. 车辆类型与排量

不同类型的车辆和排量大小会对保费产生直接影响。一般来说,高档车辆和排量较大的车辆保费会相对较高。

2. 使用年限

车辆的使用年限也是影响保费的重要因素之一。随着车辆使用年限的增加,车辆的价值会逐渐降低,因此保费也会相应减少。

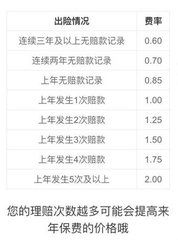

3. 车主驾驶习惯与记录

车主的驾驶习惯和记录也会对保费产生影响。如果车主有良好的驾驶习惯和记录,那么保费可能会相对较低。反之,如果车主有多次违章或事故记录,那么保费可能会相对较高。

4. 所在地区治安状况

车辆所在地的治安状况、车辆密度和人口密度等也会对保费产生影响。例如,在治安状况较差的地区,车辆被盗抢的风险较高,因此保费可能会相应增加。

5. 保险公司政策与折扣

不同保险公司之间的政策和折扣力度也会有所不同。因此,车主在选择保险公司时需要仔细比较不同公司的保费和服务质量,以选择最适合自己的保险方案。

四、实例解析:如何精准预估保费

为了更好地帮助车主理解汽车保险费的计算方式,我们以一个实际案例来进行解析。

假设南京的张先生购买了一辆价值11万元的别克凯越车型,并打算投保车险。他选择了平安网上车险进行快速报价,并得到了以下三种价格方案:

1. 基本型:包括车损险和商业第三者责任险(10万元),市场基本价为3138元,平安车险的价格为2668元起。

2. 热门型:包括车损险、盗抢险、商业第三者责任险(20万元)、车上人员责任险(司机、乘客均为1万元/座)、玻璃单独破碎险(国产玻璃)以及不计免赔特约险(车损/三者/司机),市场基本价为4831元,平安车险的价格为4106元起。

3. 全面型:将商业三者险保障金额提高到50万元,司机座位责任险提高到5万元/座,并加保了车身划痕损失险(5000元),市场基本价为6157元,平安车险的价格为5233元起。

张先生最终选择了热门型方案进行投保,并加上了交强险(全国统一价为950元)。因此,他最终需要支付的保费为4106元(热门型方案)+ 950元(交强险)= 5056元。

通过这个案例我们可以看出,车主在选择保险方案时需要综合考虑自己的实际需求和预算情况。同时,也要仔细比较不同保险公司的保费和服务质量以选择最适合自己的保险方案。

五、结语

汽车保险费的计算虽然复杂但并非无迹可寻。只要掌握了基本的计算公式和影响因素就能够轻松预估保费。希望本文能够帮助广大车主更好地理解汽车保险费的计算方式并为自己选择合适的保险方案提供参考。在未来的日子里愿每一位车主都能够平安出行、安心驾驶!

- 上一篇: 英雄联盟战队头像升级攻略

- 下一篇: 掌握与女性有效交流的艺术

大家都喜欢

-

追剧猫2025版追剧猫2025版

追剧猫2025版追剧猫2025版 -

老白故事听书最新版老白故事听书最新版

老白故事听书最新版老白故事听书最新版 -

守护亲友免费版守护亲友免费版

守护亲友免费版守护亲友免费版 -

思美人H5思美人H5

思美人H5思美人H5 -

浪花直播免费版浪花直播免费版

浪花直播免费版浪花直播免费版 -

绿幕大师绿幕大师

绿幕大师绿幕大师 -

冒险家阿曼达最新版冒险家阿曼达最新版

冒险家阿曼达最新版冒险家阿曼达最新版 -

oppo应用商店2025最新版oppo应用商店2025最新版

oppo应用商店2025最新版oppo应用商店2025最新版 -

波比游戏时间计划联机版波比游戏时间计划联机版

波比游戏时间计划联机版波比游戏时间计划联机版 -

全民穿越之宫最新版全民穿越之宫最新版

全民穿越之宫最新版全民穿越之宫最新版 -

小影免费版小影免费版

小影免费版小影免费版 -

Wallpaper壁纸引擎手机版Wallpaper壁纸引擎手机版

Wallpaper壁纸引擎手机版Wallpaper壁纸引擎手机版 -

英雄小分队安卓版英雄小分队安卓版

英雄小分队安卓版英雄小分队安卓版 -

铲子骑士口袋地牢手机版铲子骑士口袋地牢手机版

铲子骑士口袋地牢手机版铲子骑士口袋地牢手机版 -

临音变声器app临音变声器app

临音变声器app临音变声器app -

引擎壁纸app引擎壁纸app

引擎壁纸app引擎壁纸app