汽车保险费用的计算方法

作者:佚名 来源:未知 时间:2025-02-24

汽车保险的费用计算对于许多车主来说,可能是一个相对复杂和令人困惑的过程。但实际上,只要理解了其基本的计算方式和影响因素,就能轻松掌握汽车保险费用的计算方法。以下将从多个方面详细介绍汽车保险是怎么算出来的。

汽车保险费用计算的基本方式

汽车保险主要包括两大类:机动车交通事故责任强制保险(简称“交强险”)和商业险。

1. 交强险

交强险是我国对机动车实行的法定保险制度,主要为交通事故中的受害人提供赔偿。其计算公式为:

保费 = 投保车辆类型主档价格 × 交强险费率 × (1 + 交强险费率浮动系数)

投保车辆类型主档价格:这是根据车辆的型号、品牌等因素确定的一个基础价格。

交强险费率:这是根据车型和用途确定的一个固定费率。

交强险费率浮动系数:这个系数会根据上一年度的出险情况、驾驶行为等因素进行调整,一般在0.9至1.1之间。

2. 商业险

商业险包括车辆损失险、第三者责任险、司机座位责任险、乘客座位责任险等多个险种。其计算公式为:

保费 = 投保车辆类型主档价格 × 商业险费率 × (1 + 商业险费率浮动系数)

投保车辆类型主档价格:同样根据车辆的型号、品牌等因素确定。

商业险费率:这是各险种对应的固定比例,例如车辆损失险费率为0.6%,第三者责任险费率为1%,司机座位责任险费率为0.3%等。

商业险费率浮动系数:这个系数根据保险公司的政策而定,一般在0.9至1.1之间。

各险种的具体计算方法

1. 车辆损失险

车辆损失险的保费计算公式为:

保费 = 基本保险费 + 本险种保险金额 × 费率

基本保险费:这是一个固定的费用,根据不同车型和保险公司有所不同。

本险种保险金额:这是车主根据自身情况选择的保额。

费率:这是根据车型和用途确定的一个固定费率。

2. 第三者责任险

第三者责任险的保费计算公式为:

保费 = 固定档次赔偿限额对应的固定保险费

固定档次赔偿限额:这是车主选择的保额档次,不同档次对应不同的固定保险费。

3. 全车盗抢险

全车盗抢险的保费计算公式为:

保费 = 车辆实际价值 × 费率

车辆实际价值:这是根据车辆的品牌、型号、使用年限等因素确定的价值。

费率:这是根据车型和用途确定的一个固定费率。

4. 其他险种

除了上述险种外,还有一些其他险种,如新增加设备损失险、玻璃单独破碎险、自燃损失险等。这些险种的保费计算公式一般为:

保费 = 本险种保险金额 × 费率

或者

保费 = 新车购置价 × 费率

影响保险费用的因素

除了上述计算公式外,还有一些其他因素会影响汽车保险的费用。

1. 车主因素

年龄:不同年龄层的保费不同,30岁至60岁以下最为便宜,20岁以下最贵。当车主为法人时,则按30岁至60岁以下之男性费率计算。

性别:相同的年龄层,男性保费较女性贵。

驾驶经验:驾驶经验越丰富,保费通常越便宜。

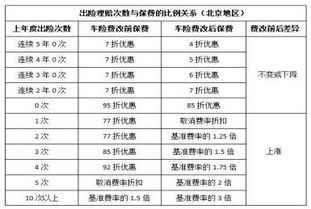

肇事理赔次数:理赔次数越多,保费越贵;反之,没有理赔记录,保费会相应降低。

2. 车辆因素

车辆类型:自用小客车保费最为便宜,自用小货车次之,其他类型车辆保费较高。

车辆价格:车价越高,保费越高;相同价格的国产车保费较进口车便宜。

车辆用途:用于商务或运营的车辆保费较高。

车辆新旧程度:新车保费较高,旧车保费较低(但全车盗抢险的保费可能因车辆价值降低而降低)。

3. 地区因素

不同地区的保费可能存在差异,这主要取决于当地的经济发展水平、交通状况、保险公司的政策等因素。

4. 保险公司因素

不同保险公司的保费计算方式可能存在差异,这主要取决于公司的定价策略、服务质量、理赔速度等因素。因此,车主在选择保险公司时,应综合比较各公司的保费、服务质量和口碑。

实例计算

以一辆价值20万元的轿车为例,假设该车的交强险和商业险都购买了全险,我们来计算其保费。

1. 交强险保费

假设该车型的主档价格为12.38万元(20万元/16.5),交强险费率为0.6%,交强险费率浮动系数为0.9%,则交强险保费为:

保费 = 12.38万元 × 0.6% × (1 + 0.6% × 0.9%) ≈ 744元

2. 商业险保费

假设该车型的车辆损失险费率为0.6%,第三者责任险费率为1%,司机座位责任险费率为0.3%,乘客座位责任险费率为0.5%,商业险费率浮动系数为0.9%,则商业险保费为:

保费 = 12.38万元 × (0.6% × (1 + 0.6% × 0.9%) + 1% × (1 + 0.6% × 0.9%) + 0.3% × (1 + 0.6% × 0.9%) + 0.5%) ≈ 4937元

因此,该车的总保费为交强险保费+商业险保费,即744元+4937元=5681元。

总结

汽车保险费用的计算是一个相对复杂的过程,涉及多个因素和险种。但只要理解了基本的计算方式和影响因素,就能轻松掌握汽车保险费用的计算方法。车主在选择保险时,应根据自身的驾驶经验、风险承受能力以及车辆的实际价值来选择合适的保险方案,并关注保险公司的信誉和服务质量,以确保在发生交通事故时能够得到及时、高效的理赔服务。

- 上一篇: 2020年元旦放假时间是什么时候?

- 下一篇: 家常煎饼怎么做?

大家都喜欢

-

vlc for androidvlc for android

vlc for androidvlc for android -

pikpak客户端pikpak客户端

pikpak客户端pikpak客户端 -

流量大爆炸app流量大爆炸app

流量大爆炸app流量大爆炸app -

柏斯音乐PMC教学系统app柏斯音乐PMC教学系统app

柏斯音乐PMC教学系统app柏斯音乐PMC教学系统app -

蓝线特效蓝线特效

蓝线特效蓝线特效 -

漫画屋app漫画屋app

漫画屋app漫画屋app -

资源鼠app资源鼠app

资源鼠app资源鼠app -

全民军棋大战全民军棋大战

全民军棋大战全民军棋大战 -

4k鸭 app4k鸭 app

4k鸭 app4k鸭 app -

lr滤镜君applr滤镜君app

lr滤镜君applr滤镜君app -

jizz浏览器APPjizz浏览器APP

jizz浏览器APPjizz浏览器APP -

6漫画免费版6漫画免费版

6漫画免费版6漫画免费版 -

爱看机器人ikonbot最新版本爱看机器人ikonbot最新版本

爱看机器人ikonbot最新版本爱看机器人ikonbot最新版本 -

老爹炸鸡店正版老爹炸鸡店正版

老爹炸鸡店正版老爹炸鸡店正版 -

文爱圈聊天app文爱圈聊天app

文爱圈聊天app文爱圈聊天app -

疯狂最强脑洞游戏疯狂最强脑洞游戏

疯狂最强脑洞游戏疯狂最强脑洞游戏