现金账借贷记账法全解析:一目了然图解指南

作者:佚名 来源:未知 时间:2025-05-22

现金账的借贷记录是财务管理中的基础环节,特别是对于中小企业而言,准确记录现金账的借贷情况直接关系到企业的财务健康。许多初入职场的财务人员或创业者面对如何正确记录现金账的借贷往往感到困惑。本文将详细介绍现金账借贷的记录方法,并附上简单易懂的图解,帮助大家轻松掌握这一技能。

一、现金账借贷的基本概念

在会计学中,“借”和“贷”是两个核心概念,用于表示经济业务的发生方向。借方通常代表资产的增加或负债的减少,而贷方则表示资产的减少或负债的增加。具体到现金账,借方记录的是现金的支出,贷方记录的是现金的收入。

二、现金账借贷的记录步骤

1. 确定交易性质

首先,需要明确每笔交易的性质,即它是属于收入还是支出。这是决定记账方向的关键步骤。

2. 选择合适的账户

根据交易的性质,选择合适的账户进行记录。对于现金账来说,主要涉及的是“现金”这一账户。但需要注意的是,在实际业务中,现金的收支往往与银行存款、应收账款、应付账款等其他账户相关联。因此,在选择账户时,需要综合考虑整个经济业务的来龙去脉。

3. 登记交易信息

在确定了记账方向和账户后,就可以开始登记交易信息了。具体来说,借方记录现金的支出,需要详细注明用途;贷方记录现金的收入,需要明确收入来源。每笔交易都应附有详细的凭证,如发票、收据等,以确保记录的准确性。

4. 保持账目平衡

每日结束时,需要计算借方与贷方的总额,确保账目平衡。这是检验记账准确性的重要手段。如果发现借方与贷方总额不相等,说明存在记账错误,需要及时查找并纠正。

5. 定期核对账目

除了每日的账目平衡外,还需要定期核对现金的实际余额与账面余额,确保账实相符。这是防止账务舞弊、保证财务健康的重要措施。

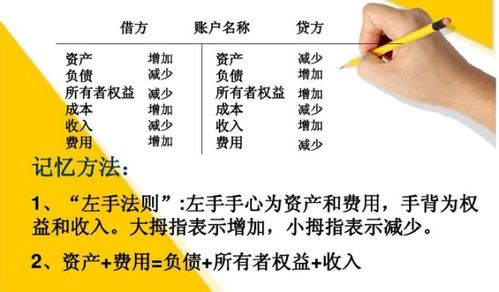

三、现金账借贷的图解说明

为了更好地帮助大家理解现金账借贷的记录方法,下面附上一张简单易懂的图解:

(注:由于文本环境无法直接插入图片,此处用占位符代替。在实际应用中,可以插入一张包含“现金”账户、“借方”记录支出、“贷方”记录收入以及平衡校验等要素的图解。)

图解说明:

1. 账户设置:图解中展示了一个名为“现金”的账户,该账户用于记录企业的现金流入和流出情况。

2. 借方记录:在“现金”账户的左侧(或下方),有一个“借方”栏目,用于记录现金的支出。每笔支出都需要详细注明用途,如采购原材料、支付工资等。

3. 贷方记录:在“现金”账户的右侧(或上方),有一个“贷方”栏目,用于记录现金的收入。每笔收入都需要明确收入来源,如销售商品收入、收到客户支付的货款等。

4. 平衡校验:图解中展示了一个平衡校验的环节,即每日结束时计算借方与贷方的总额,确保账目平衡。如果借方总额与贷方总额相等,说明记账准确;如果不相等,则需要查找并纠正错误。

四、注意事项与常见错误纠正

在记录现金账的借贷过程中,常见的错误包括账户选择错误、金额计算错误以及账目不平衡等。为了避免这些错误,需要注意以下几点:

1. 仔细核对交易信息:在记录每笔交易前,仔细核对交易的性质、金额以及凭证等信息,确保无误后再进行记录。

2. 定期核对账目:除了每日的账目平衡外,还需要定期核对现金的实际余额与账面余额,发现问题及时纠正。

3. 使用专业软件辅助记账:借助专业的财务管理软件,如用友畅捷通的好会计软件等,可以大大提高记账的准确性和效率。这些软件通常具有自动生成凭证、账目核对以及报表生成等功能,能够帮助用户及时发现并解决问题。

五、案例分析

为了更好地说明现金账借贷的记录方法,下面举一个简单的案例:

假设某企业某日发生以下两笔交易:

1. 支付供应商货款5000元。

2. 收到客户支付的货款8000元。

根据这两笔交易,可以按照以下步骤进行记账:

1. 确定交易性质:第一笔交易是支出,第二笔交易是收入。

2. 选择合适的账户:两笔交易都涉及“现金”账户。

3. 登记交易信息:在借方记录支付供应商货款的5000元,并注明用途为“支付供应商货款”;在贷方记录收到客户支付的货款8000元,并明确收入来源为“销售商品收入”。

4. 保持账目平衡:计算借方与贷方的总额,确保账目平衡。在本例中,借方总额为5000元,贷方总额为8000元,两者之差为3000元,表示企业当日现金净增加3000元。

六、总结

现金账的借贷记录是财务管理中的基础环节,准确记录现金的收支情况对于企业的财务健康至关重要。通过本文的介绍和图解说明,相信大家已经掌握了现金账借贷的记录方法。在实际操作中,需要仔细核对交易信息、定期核对账目以及使用专业软件辅助记账等措施来提高记账的准确性和效率。希望本文能够为大家在财务管理方面提供有益的参考和帮助。

相关阅读

大家都喜欢

-

聚享游手机版聚享游手机版

聚享游手机版聚享游手机版 -

vivo手机游戏中心vivo手机游戏中心

vivo手机游戏中心vivo手机游戏中心 -

2025年最新拳击航母手机版2025年最新拳击航母手机版

2025年最新拳击航母手机版2025年最新拳击航母手机版 -

奇妙创意世界2025年新版奇妙创意世界2025年新版

奇妙创意世界2025年新版奇妙创意世界2025年新版 -

住小帮家居装修设计住小帮家居装修设计

住小帮家居装修设计住小帮家居装修设计 -

cpp漫展信息搜索平台cpp漫展信息搜索平台

cpp漫展信息搜索平台cpp漫展信息搜索平台 -

全国随手拍违章app全国随手拍违章app

全国随手拍违章app全国随手拍违章app -

植物大战僵尸肉鸽版正版植物大战僵尸肉鸽版正版

植物大战僵尸肉鸽版正版植物大战僵尸肉鸽版正版 -

秒看电视tv纯净版秒看电视tv纯净版

秒看电视tv纯净版秒看电视tv纯净版 -

金铲铲之战体验服金铲铲之战体验服

金铲铲之战体验服金铲铲之战体验服 -

Mx游戏库2025Mx游戏库2025

Mx游戏库2025Mx游戏库2025 -

死神之终结死神之终结

死神之终结死神之终结 -

指小游安卓版指小游安卓版

指小游安卓版指小游安卓版 -

玩具熊全明星模拟最新版玩具熊全明星模拟最新版

玩具熊全明星模拟最新版玩具熊全明星模拟最新版 -

老白故事无广告版老白故事无广告版

老白故事无广告版老白故事无广告版 -

狮子影视免费追剧狮子影视免费追剧

狮子影视免费追剧狮子影视免费追剧